如果把传统电商比作长江、黄河的话,会员电商就是再挖出一条大河的玩家。随着互联网的发展,淘宝、京东等传统电商巨头改变了很多消费者的购物习惯,与此同时,像拼多多、云集这样的新兴电商凭借独特的购物体验,正在挖掘和获得越来越多的线上市场。

12月2日,由社交驱动的精品会员电商——云集公布了2019年第三季度财报,平台GMV、交易会员等多方面数据都取得了不错的增长。三季报公布之后云集股价上涨5.32%,次日继续大涨12.98%,最新总市值为10.15亿美元。不得不问,作为一家“精而美”的电商,云集是否正在走出估值的黄金底部?

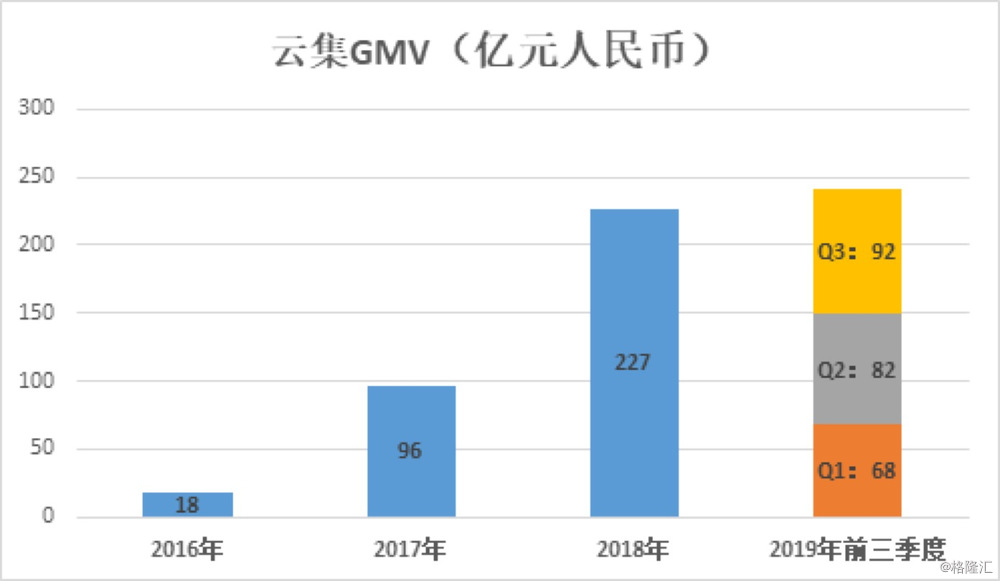

一、三季度GMV同比增长69.8%至92亿元,会员收入占比提升

云集开创了一种独特的会员制模式,能够充分利用社交互动的力量。云集持续受益于创新的商业模式,在社交驱动下,近年来GMV持续高增长。2016-2018年,云集的GMV分别为18亿、96亿、227亿元人民币。根据公司的三季报显示,云集2019年第三季度的GMV达92亿元人民币,同比增长69.8%。

2019年前三季度,云集的累计GMV已经超242亿元人民币,超过了去年全年的数据。四季度是电商的销售旺季,而云集在双十一精选狂欢节的成交额也非常可观,因此预计平台四季度的GMV会比三季度更加亮眼。

同时,云集的会员数持续增长,过去十二个月交易用户实现翻番。截至2019年9月30日,在过去的12个月中,云集的交易会员从420万增至940万,同比增长122.7%。

云集的会员数自上个季度突破千万之后进一步增长。截至2019年9月30日,会员数从2019年6月30日的1077万增至1230万,环比增长14.2%。

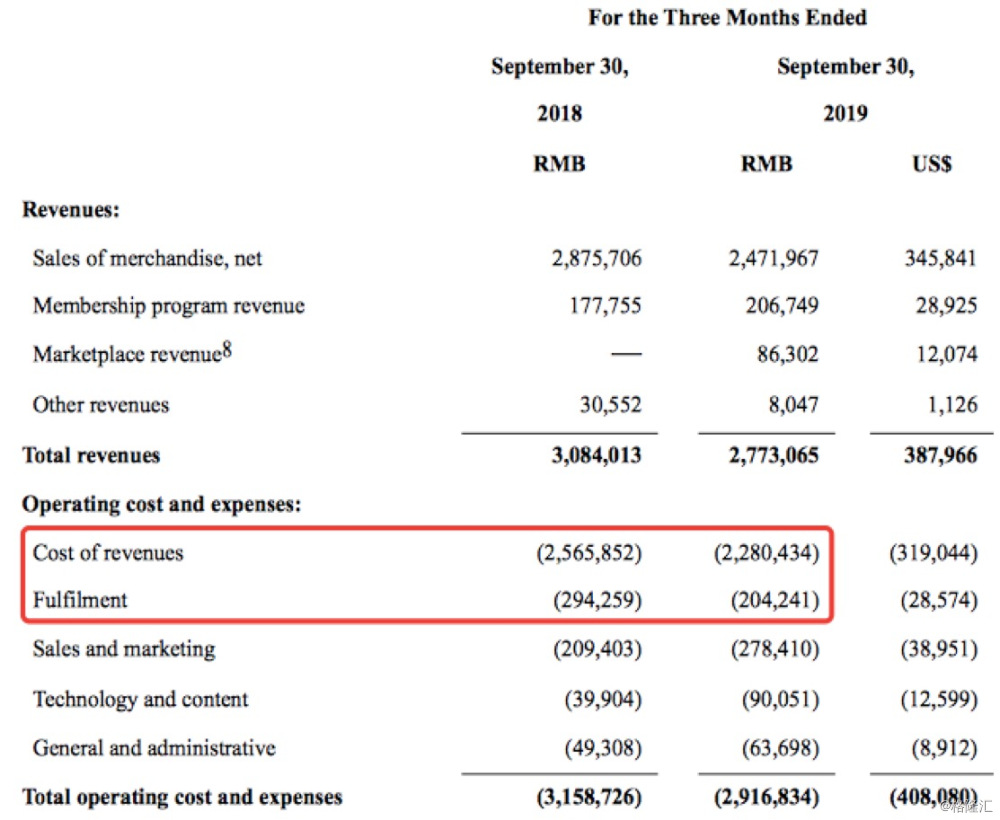

三季报显示,2019年第三季度云集的营业收入为27.73亿元人民币,而2018年同期为30.84亿元人民币。报告期内,云集将部分自营商品销售转到商城平台,商城平台以净收入为标准确认收入,而商品自营平台则以销售额全额确认收入。

因此,云集营业收入下降并非公司经营问题,而是公司经营模式调整所致,由于确认收入的标准发生变化导致可确认的商品销售收入减少。

云集的营业收入主要来自四部分:商品销售收入、会员项目收入、商城业务收入以及其他收入。今年一季度,云集推出商城业务,使得平台的收入来源更加多元化,改善收入结构。

2019年第三季度,云集的商城业务收入为8630万元人民币,去年同期为零。因将部分自营业务转到商城平台,云集自营平台的商品销售收入同比下降14%至24.720亿元人民币。随着会员基数的不断增长,云集三季度的会员服务收入增至2.067亿元人民币,同比增长16.3%;另外,云集的其他收入为800万元人民币,同比下降73.7%。

二、向更“轻”的开放平台转型,经调整净亏损缩窄

2019年第三季度,云集致力于通过将部分商品自营模式切换为商城业务模式来促进平台参与度,并提高平台的运营效率。云集创始人、董事长兼首席执行官肖尚略在财报中指出,商品自营模式和商城业务模式都大大增强了云集的核心价值主张。

将部分自营商品销售转移到商城平台虽然使得云集可以确认的收入减少,但也有利于降低平台的营业成本,以更“轻”的模式运营平台。

2019年第三季度,云集的总营业成本为22.804亿元人民币,同比下降11.1%,占总收入的比重由去年同期的83.2%下降至82.2%。

2019年第三季度,云集的总运营费用为6.364亿元人民币。随着商城业务规模的逐步扩大以及云集物流效率的提升,云集的履约费用下降至2.042亿元人民币,同比下降30.6%。

2019年第三季度,为吸引更多知名品牌和商家入驻,云集销售和营销费用增加至2.784亿元人民币;技术和内容开支增至9010万元人民币,占总营收的比重由去年同期的1.3%提升至3.2%;一般与行政费用增至6370万元人民币。

受益于运营效率的提升,2019年第三季度云集的毛利率由2018年同期的16.8%提升至17.8%。在非国际财务报告准则下,公司经调整后的净亏损缩窄至2490万元人民币,同比下降37.7%。

值得注意的是,截至2019年9月30日,云集的账面现金达23.2亿元人民币,现金储备充足,公司计划用来推动进一步的增长计划并扩大平台的商品组合。

“我们计划用它来推动进一步的增长计划并扩大平台的商品组合。” 云集集团首席财务官陈晨先生表示,“展望未来,我们计划优化成本控制,不断增加我们的营运资金储备,进一步提高我们的盈利能力,并最终在2019年第四季度提高营业收入。”

三、秉承商品精选策略,云集推出“超品计划”

不同于淘宝、天猫这样大而全的传统电商,云集是基于社交驱动的会员制电商,拥有体验式购买、用户主动分享、销售场景丰富等独特优势。在传统电商面临流量枯竭的大背景下,拼多多、云集等新兴电商正焕发着强大的生命力。

根据中国互联网协会发布的《2019中国社交电商行业发展报告》,2019年中国社交电商市场规模预计将达到20605.8亿元,同比增长63.2%;社交电商消费者人数也将达到5.12亿人,从业规模预计将有4801万人,同比增长58.3%。

虽然云集和拼多多同为社交电商,但两者也有很大的差异。拼多多平台的种类繁多,具有多层次质量的商品。而云集以极具吸引力的价格提供高质量的“精选”产品,通过高品质获得会员信任,并激励会员分享到个人社交平台,是“精品”社交电商。

2019年第三季度,云集在各个品类的选品上继续秉承极致精选的策略,丰富平台上的品类。在电商发达的今天,海量商品令人眼花缭乱、无从下手,而云集通过“精选”,帮助会员节省选择成本。由于始终坚持“精选”,云集平台持续涌现爆款,也因为创造了诸多爆款产品,云集还被称为“爆款孵化器”。

在今年的11·11精选狂欢节中,云集再次展现打造爆款的能力,平台总成交额突破去年同期纪录,近30家品牌销售破千万,其中素野、优理氏的销售破亿,分别为2.55亿元、1.98亿元人民币。

这些千万级爆款品牌中,覆盖美妆个护、母婴、服装、家居、健康等家庭日常消费品类,既有雅培、富安娜(6.480, -0.05, -0.77%)、兰蔻、Swisse等用户耳熟能详的传统品牌,也有阿道夫、P&S、大希地等新兴消费品牌。另外,值得一提的是,云集在双十一大促前上线了自助换货系统,还首次开设了自营的水果仓并升级了技术架构,全面提升了用户购物体验。

持续推进商品精选策略同时,云集还在进一步持续推进平台的商品自营模式和商城业务模式。2019年第三季度,在自营商品平台上,云集与新兴品牌的合作和自有品牌的孵化均取得良好进展,为会员开发了更高质量和更具价格吸引力的产品。在商城业务方面,云集通过与更多知名品牌合作,进一步增强了供应链的多样性。

2019年10月,云集宣布了全新的供应链升级3.0战略——“超品计划”,这是对平台即有供应链的再次升级。根据新战略,未来云集将以合资/投资、ODM等形式赋能全球供应链,打造100个在云集平台年销售额超1亿元的品牌,为用户带来更简单的选择、更优质的享受,并赋能上游制造业、成就创新品牌。

四、结语

云集创始人兼CEO肖尚略曾在公司上市百日之时提出了云集的“长期主义”,直言要持续关注用户价值,持续关注效率。2019年三季报是云集上市之后交出的第三份财报,从这份财报可以看到,云集的业绩表现稳健,各项业务也在有序推进之中,体现出公司务实的一面。

三季度,云集的核心数据仍在快速增长中,电商行业最看重的GMV和交易用户这两个指标,云集都交出了非常亮眼的成绩。更重要的是,云集账面现金充足,并引入了更轻量化运营的商城业务,未来云集还将持续升级商品精选供应链,充分发挥自身优势,赋能品牌商,同时为会员精选更多高品质商品,因此,其运营效率有望进一步提高,实现长期可持续发展。

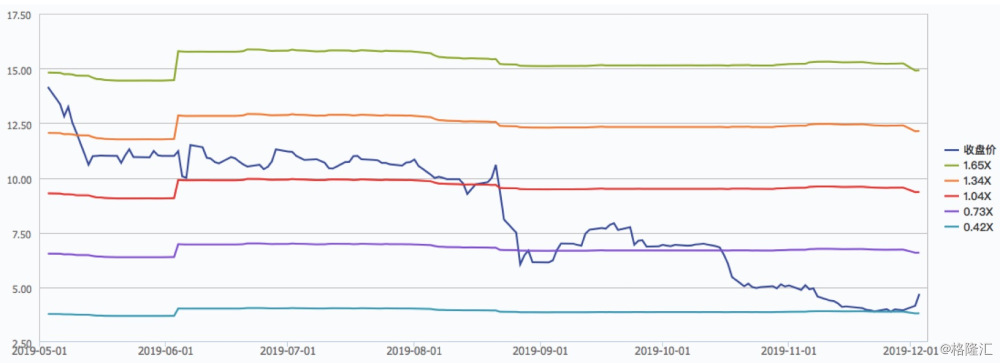

与稳健的业绩相背离的是云集的估值。根据万得数据显示,与历史估值相比,云集的PS(TTM)曾达到1.58倍的水平,目前云集的PS(TTM)仅为0.52,财报公布前曾低至0.42,处于历史估值的底部区间。

与其他同行相比,云集的目前的PS估值水平也是最低的,其0.52倍的PS(TTM)低于京东的0.61,低于唯品会的0.69,低于蘑菇街的1.5,远低于阿里巴巴的8.26。

在众多电商平台中,云集与唯品会在发展方向上具有一定的相似性,两者都是特定范围的电商平台,并且追求盈利以及不激进的增长策略。聚焦“品牌特卖”的唯品会前几年也曾一度面临股价大幅下滑的情况,但2018年探底之后唯品会的股价已经显著回升,从低点到现在股价涨幅达到190%。

从近两日的股价表现可以看到,云集也已经呈现出探底回升的势头。毕竟,不管是与历史估值相比还是与同行相比,云集目前都仍然处于估值的黄金底部。

来源|格隆汇